新能源大風(fēng)起,磷化工吹上天

- 分類:行業新聞

- 作者:

- 來源:

- 發布時間:2021-07-14

- 訪問量:0

【概要描述】投資者們從(cóng)未如此期待本周一,因爲上周五收盤後,央媽宣布瞭(le)全面降準的大新聞。

釋放流動性,資金面充裕,直接利好A股。估值受資金情緒影響大的闆塊,尤爲如。所以創業闆早盤大漲4%,既在意料之外,也在情理之中。

新能源賽道大漲,並不讓人意外,但磷化工股集體大漲,乍看有點格格不入。這是什麽情況?

其實磷化工確實有看多的理由。此前的文章(磷化工,能否助順周期接棒白酒?)介紹過,約90%的磷礦資源,被用於生産各種磷化肥。從這個角度講,磷化工在概念上是化工+農業。

像這種順周期行業,上漲的首要因素,便是供求關系。簡單來講,主要是3點:

1. 世界人口增長讓糧食需求水漲船高,然而,耕地資源卻是有限的。想要提高作物畝産,必須要到化肥,這導緻其需求是剛性的;

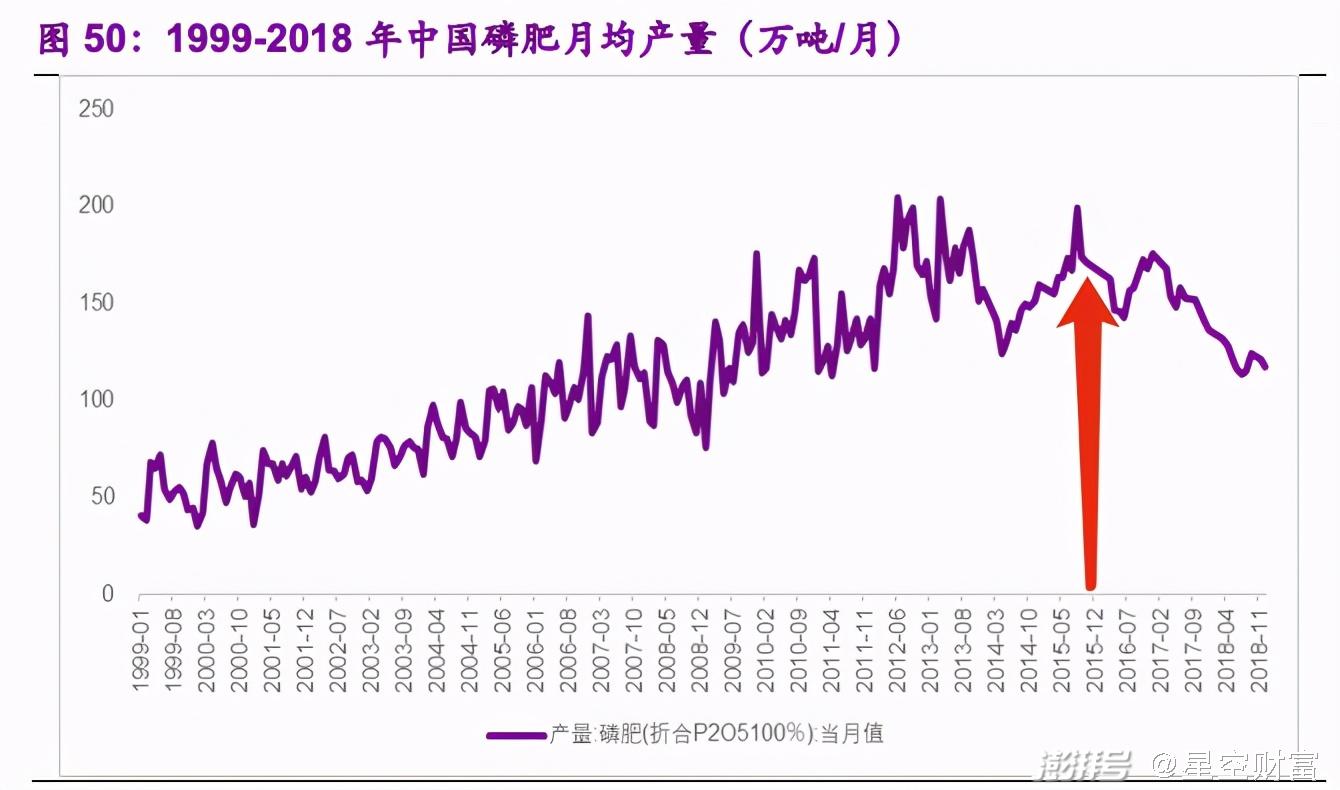

2. 無論是磷礦的開採,還是磷肥的加工,都可能污染環境。而在環保導向下,國内磷肥産量在2016年見頂後開始回落。

3. 需求剛性+供給收縮→國際磷肥價格在2020年一季度完成探底,開啓上升周期。

圖片來源:光大證券研究所

近一年來,磷化工概念股已經積累瞭不小的漲幅,當然春節前是在炒順周期。如果一定要給今天的加速上漲,找一個新理由的話,那可能就是蹭上新能源的熱點瞭。

磷化工能搭上新能源的快車,靠的是磷酸鐵锂。

相較於動力電池的另一大技術路線——三元锂,磷酸鐵锂盡管在能量密度方面的潛力,已經被開發得差不多瞭,但因爲更安全+成本低,磷酸鐵锂反而讓新能源車廠商,率先看到瞭商業化的可能。

新能源車還處在景氣度上升階段,磷酸鐵锂、三元锂都是赢家,而不是你死我活的競争關系。業内預計,至少到2025年,磷酸鐵锂在動力電池領域的市場份額,将從2020年的20%,上升到2025年的45%,甚至有望在2035年達到50%。

而且,技術疊代導緻的成本降低,還會給磷酸鐵锂增加新的應用場景:

1.光伏、風電儲能電池。光伏、風電的輸出功率不穩定,有時無法滿足電網的要求,從而造成電力浪費。光伏、風電搭配儲能電池,能夠避免原本的電力浪費;

2.5G基站儲能電池。我國的4G基站通常搭配鉛酸蓄電池,但鉛作爲重金屬容易污染環境,而且這種電池難以勝任5G基站更高的功耗。在5G建設中,取代鉛酸蓄電池的,便是磷酸鐵锂電池;

3.船舶動力電池。在船舶上應用動力電池,更強調低成本+安全性,能量密度不是最關鍵的指标。對於這些特點,磷酸鐵锂都能很好地滿足。而且,船舶在航行中,需要配置壓艙物,因此,通過增加電池數量來解決續航裏程問題,是一箭雙雕。

另外,再考慮醫療器械、電動工具等方面的需求,根據國盛證券的測算,到2025年我國磷酸鐵锂電池的總需求,将達到366GWh;而2035年,總需求量甚至将再增長2倍,達到1056GWh。

在此基礎(chǔ)上,按照我國磷礦石的資源品位,對(duì)應的磷礦石的需求分别爲,2025年327.8萬噸,2035年945.23萬噸。

這個數據聽起來似乎很巨大,但問題是磷資源並不稀缺。我國作爲磷礦石儲量第二大國,僅2019年的産量便達9500萬噸左右。

也就是說,對於各種磷酸鐵锂電池帶來的需求,即便是拿著望遠鏡看到2035年,這些增量也隻是現階段磷礦産量的1/10。如此看來,新能源對磷化工的利好,更多的是情緒上的,而不是行業經營層面的利好。

隻要對比一下锂資源,就能明白這其中的道理。

陶瓷、消費電子(例如手機電池)是锂曾經的主要應用。而新能源車登場之後,這些需求就立馬讓位於動力電池帶來的增量。锂也當之無愧地,成爲瞭新能源賽道在資源端的主角。

相比之下,新能源車並未徹底改變磷化工行業,化肥的C位,仍然沒有被撼動。

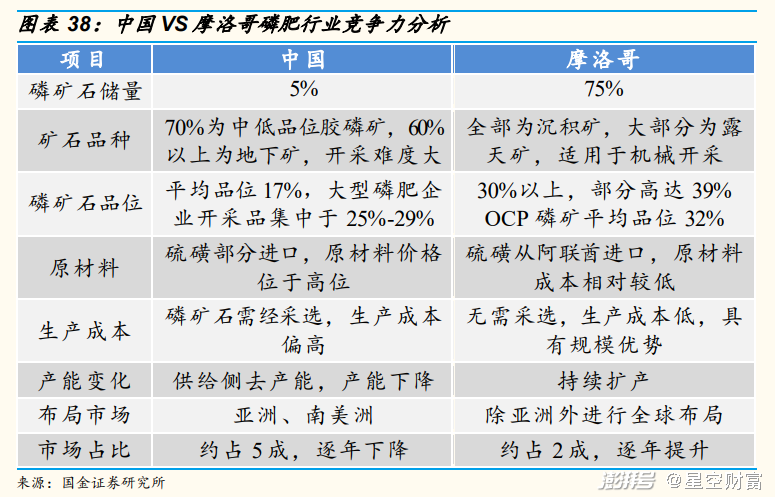

還有一點可作爲作證。盡管磷資源並(bìng)不稀缺,但我國仍然将其列爲戰略性礦産。一方面,要穩住農業生産的基本盤,磷肥供應的安全,必須要保障。另一方面,我國雖然磷礦儲量世界第二,可是距離排第一的西撒哈拉和摩洛哥,還差得很遠。後者占全球儲量得70%,而我國隻占5%,僅領先第三名埃及1個百分點。在這種情況下,與其開採(cǎi)自家的,不如先用别人的,這樣才好給子孫後代留下一點家底。

明確瞭以上的格局,我們在投資策略上,就能更加精準。具體表現爲這2點:

如果思考問題的出發點是磷化肥,那麽按照資源驅動型行業的套路,家裏有礦比什麽都重要。要是這方面不突出,則通過産業鏈一體化,增加終端産品附加值,也是一條路;

如果思考問題的出發點是新能源,那麽資源未必是首要因素,更要緊的反而是技術優勢。比如磷酸從高級到低級,分别是電池級、醫藥食品級、化肥級,級别越高,工藝難度越大。從這個角度講,有希望擠進動力電池廠商供應鏈的磷化工股,屬於精細化工的範疇。

降準發紅包,創業闆創新高,的確是好事。但不是所有投資者今天都高興。不開心的投資者大概有兩批人。一批是踏空行情的,一批是清倉賣飛的。

上周五清倉的,有些是因爲看到短期連續上漲的盤面,便下意識地以爲要回調。結果沒想到,新高之後還有新高。這裏面除瞭有降準的紅包之外,也離不開堅實的基本面。

這說明什麽問題?

看盤面當然沒壞處,但用盤面上一點風吹草動去預判未來的走勢,恐怕就有點強行解釋瞭。盤面變動是由資金決定的,而基本面變動則是經濟規律決定的。

真理都是光明磊落的。也就是說,基於經濟規律的基本面投資,天生就站在陰謀論的對立面。我們作爲投資者,隻要愛學愛問愛動腦,股市光明的未來就在等著我們。

新能源大風(fēng)起,磷化工吹上天

【概要描述】投資者們從(cóng)未如此期待本周一,因爲上周五收盤後,央媽宣布瞭(le)全面降準的大新聞。

釋放流動性,資金面充裕,直接利好A股。估值受資金情緒影響大的闆塊,尤爲如。所以創業闆早盤大漲4%,既在意料之外,也在情理之中。

新能源賽道大漲,並不讓人意外,但磷化工股集體大漲,乍看有點格格不入。這是什麽情況?

其實磷化工確實有看多的理由。此前的文章(磷化工,能否助順周期接棒白酒?)介紹過,約90%的磷礦資源,被用於生産各種磷化肥。從這個角度講,磷化工在概念上是化工+農業。

像這種順周期行業,上漲的首要因素,便是供求關系。簡單來講,主要是3點:

1. 世界人口增長讓糧食需求水漲船高,然而,耕地資源卻是有限的。想要提高作物畝産,必須要到化肥,這導緻其需求是剛性的;

2. 無論是磷礦的開採,還是磷肥的加工,都可能污染環境。而在環保導向下,國内磷肥産量在2016年見頂後開始回落。

3. 需求剛性+供給收縮→國際磷肥價格在2020年一季度完成探底,開啓上升周期。

圖片來源:光大證券研究所

近一年來,磷化工概念股已經積累瞭不小的漲幅,當然春節前是在炒順周期。如果一定要給今天的加速上漲,找一個新理由的話,那可能就是蹭上新能源的熱點瞭。

磷化工能搭上新能源的快車,靠的是磷酸鐵锂。

相較於動力電池的另一大技術路線——三元锂,磷酸鐵锂盡管在能量密度方面的潛力,已經被開發得差不多瞭,但因爲更安全+成本低,磷酸鐵锂反而讓新能源車廠商,率先看到瞭商業化的可能。

新能源車還處在景氣度上升階段,磷酸鐵锂、三元锂都是赢家,而不是你死我活的競争關系。業内預計,至少到2025年,磷酸鐵锂在動力電池領域的市場份額,将從2020年的20%,上升到2025年的45%,甚至有望在2035年達到50%。

而且,技術疊代導緻的成本降低,還會給磷酸鐵锂增加新的應用場景:

1.光伏、風電儲能電池。光伏、風電的輸出功率不穩定,有時無法滿足電網的要求,從而造成電力浪費。光伏、風電搭配儲能電池,能夠避免原本的電力浪費;

2.5G基站儲能電池。我國的4G基站通常搭配鉛酸蓄電池,但鉛作爲重金屬容易污染環境,而且這種電池難以勝任5G基站更高的功耗。在5G建設中,取代鉛酸蓄電池的,便是磷酸鐵锂電池;

3.船舶動力電池。在船舶上應用動力電池,更強調低成本+安全性,能量密度不是最關鍵的指标。對於這些特點,磷酸鐵锂都能很好地滿足。而且,船舶在航行中,需要配置壓艙物,因此,通過增加電池數量來解決續航裏程問題,是一箭雙雕。

另外,再考慮醫療器械、電動工具等方面的需求,根據國盛證券的測算,到2025年我國磷酸鐵锂電池的總需求,将達到366GWh;而2035年,總需求量甚至将再增長2倍,達到1056GWh。

在此基礎(chǔ)上,按照我國磷礦石的資源品位,對(duì)應的磷礦石的需求分别爲,2025年327.8萬噸,2035年945.23萬噸。

這個數據聽起來似乎很巨大,但問題是磷資源並不稀缺。我國作爲磷礦石儲量第二大國,僅2019年的産量便達9500萬噸左右。

也就是說,對於各種磷酸鐵锂電池帶來的需求,即便是拿著望遠鏡看到2035年,這些增量也隻是現階段磷礦産量的1/10。如此看來,新能源對磷化工的利好,更多的是情緒上的,而不是行業經營層面的利好。

隻要對比一下锂資源,就能明白這其中的道理。

陶瓷、消費電子(例如手機電池)是锂曾經的主要應用。而新能源車登場之後,這些需求就立馬讓位於動力電池帶來的增量。锂也當之無愧地,成爲瞭新能源賽道在資源端的主角。

相比之下,新能源車並未徹底改變磷化工行業,化肥的C位,仍然沒有被撼動。

還有一點可作爲作證。盡管磷資源並(bìng)不稀缺,但我國仍然将其列爲戰略性礦産。一方面,要穩住農業生産的基本盤,磷肥供應的安全,必須要保障。另一方面,我國雖然磷礦儲量世界第二,可是距離排第一的西撒哈拉和摩洛哥,還差得很遠。後者占全球儲量得70%,而我國隻占5%,僅領先第三名埃及1個百分點。在這種情況下,與其開採(cǎi)自家的,不如先用别人的,這樣才好給子孫後代留下一點家底。

明確瞭以上的格局,我們在投資策略上,就能更加精準。具體表現爲這2點:

如果思考問題的出發點是磷化肥,那麽按照資源驅動型行業的套路,家裏有礦比什麽都重要。要是這方面不突出,則通過産業鏈一體化,增加終端産品附加值,也是一條路;

如果思考問題的出發點是新能源,那麽資源未必是首要因素,更要緊的反而是技術優勢。比如磷酸從高級到低級,分别是電池級、醫藥食品級、化肥級,級别越高,工藝難度越大。從這個角度講,有希望擠進動力電池廠商供應鏈的磷化工股,屬於精細化工的範疇。

降準發紅包,創業闆創新高,的確是好事。但不是所有投資者今天都高興。不開心的投資者大概有兩批人。一批是踏空行情的,一批是清倉賣飛的。

上周五清倉的,有些是因爲看到短期連續上漲的盤面,便下意識地以爲要回調。結果沒想到,新高之後還有新高。這裏面除瞭有降準的紅包之外,也離不開堅實的基本面。

這說明什麽問題?

看盤面當然沒壞處,但用盤面上一點風吹草動去預判未來的走勢,恐怕就有點強行解釋瞭。盤面變動是由資金決定的,而基本面變動則是經濟規律決定的。

真理都是光明磊落的。也就是說,基於經濟規律的基本面投資,天生就站在陰謀論的對立面。我們作爲投資者,隻要愛學愛問愛動腦,股市光明的未來就在等著我們。

- 分類:行業新聞

- 作者:

- 來源:

- 發布時間:2021-07-14

- 訪問量:0

投資者們從(cóng)未如此期待本周一,因爲上周五收盤後,央媽宣布瞭(le)全面降準的大新聞。

釋放流動性,資金面充裕,直接利好A股。估值受資金情緒影響大的闆塊,尤爲如。所以創業闆早盤大漲4%,既在意料之外,也在情理之中。

新能源賽道大漲,並不讓人意外,但磷化工股集體大漲,乍看有點格格不入。這是什麽情況?

其實磷化工確實有看多的理由。此前的文章(磷化工,能否助順周期接棒白酒?)介紹過,約90%的磷礦資源,被用於生産各種磷化肥。從這個角度講,磷化工在概念上是化工+農業。

像這種順周期行業,上漲的首要因素,便是供求關系。簡單來講,主要是3點:

1. 世界人口增長讓糧食需求水漲船高,然而,耕地資源卻是有限的。想要提高作物畝産,必須要到化肥,這導緻其需求是剛性的;

2. 無論是磷礦的開採,還是磷肥的加工,都可能污染環境。而在環保導向下,國内磷肥産量在2016年見頂後開始回落。

3. 需求剛性+供給收縮→國際磷肥價格在2020年一季度完成探底,開啓上升周期。

圖片來源:光大證券研究所

近一年來,磷化工概念股已經積累瞭不小的漲幅,當然春節前是在炒順周期。如果一定要給今天的加速上漲,找一個新理由的話,那可能就是蹭上新能源的熱點瞭。

磷化工能搭上新能源的快車,靠的是磷酸鐵锂。

相較於動力電池的另一大技術路線——三元锂,磷酸鐵锂盡管在能量密度方面的潛力,已經被開發得差不多瞭,但因爲更安全+成本低,磷酸鐵锂反而讓新能源車廠商,率先看到瞭商業化的可能。

新能源車還處在景氣度上升階段,磷酸鐵锂、三元锂都是赢家,而不是你死我活的競争關系。業内預計,至少到2025年,磷酸鐵锂在動力電池領域的市場份額,将從2020年的20%,上升到2025年的45%,甚至有望在2035年達到50%。

而且,技術疊代導緻的成本降低,還會給磷酸鐵锂增加新的應用場景:

1.光伏、風電儲能電池。光伏、風電的輸出功率不穩定,有時無法滿足電網的要求,從而造成電力浪費。光伏、風電搭配儲能電池,能夠避免原本的電力浪費;

2.5G基站儲能電池。我國的4G基站通常搭配鉛酸蓄電池,但鉛作爲重金屬容易污染環境,而且這種電池難以勝任5G基站更高的功耗。在5G建設中,取代鉛酸蓄電池的,便是磷酸鐵锂電池;

3.船舶動力電池。在船舶上應用動力電池,更強調低成本+安全性,能量密度不是最關鍵的指标。對於這些特點,磷酸鐵锂都能很好地滿足。而且,船舶在航行中,需要配置壓艙物,因此,通過增加電池數量來解決續航裏程問題,是一箭雙雕。

另外,再考慮醫療器械、電動工具等方面的需求,根據國盛證券的測算,到2025年我國磷酸鐵锂電池的總需求,将達到366GWh;而2035年,總需求量甚至将再增長2倍,達到1056GWh。

在此基礎(chǔ)上,按照我國磷礦石的資源品位,對(duì)應的磷礦石的需求分别爲,2025年327.8萬噸,2035年945.23萬噸。

這個數據聽起來似乎很巨大,但問題是磷資源並不稀缺。我國作爲磷礦石儲量第二大國,僅2019年的産量便達9500萬噸左右。

也就是說,對於各種磷酸鐵锂電池帶來的需求,即便是拿著望遠鏡看到2035年,這些增量也隻是現階段磷礦産量的1/10。如此看來,新能源對磷化工的利好,更多的是情緒上的,而不是行業經營層面的利好。

隻要對比一下锂資源,就能明白這其中的道理。

陶瓷、消費電子(例如手機電池)是锂曾經的主要應用。而新能源車登場之後,這些需求就立馬讓位於動力電池帶來的增量。锂也當之無愧地,成爲瞭新能源賽道在資源端的主角。

相比之下,新能源車並未徹底改變磷化工行業,化肥的C位,仍然沒有被撼動。

還有一點可作爲作證。盡管磷資源並(bìng)不稀缺,但我國仍然将其列爲戰略性礦産。一方面,要穩住農業生産的基本盤,磷肥供應的安全,必須要保障。另一方面,我國雖然磷礦儲量世界第二,可是距離排第一的西撒哈拉和摩洛哥,還差得很遠。後者占全球儲量得70%,而我國隻占5%,僅領先第三名埃及1個百分點。在這種情況下,與其開採(cǎi)自家的,不如先用别人的,這樣才好給子孫後代留下一點家底。

明確瞭以上的格局,我們在投資策略上,就能更加精準。具體表現爲這2點:

如果思考問題的出發點是磷化肥,那麽按照資源驅動型行業的套路,家裏有礦比什麽都重要。要是這方面不突出,則通過産業鏈一體化,增加終端産品附加值,也是一條路;

如果思考問題的出發點是新能源,那麽資源未必是首要因素,更要緊的反而是技術優勢。比如磷酸從高級到低級,分别是電池級、醫藥食品級、化肥級,級别越高,工藝難度越大。從這個角度講,有希望擠進動力電池廠商供應鏈的磷化工股,屬於精細化工的範疇。

降準發紅包,創業闆創新高,的確是好事。但不是所有投資者今天都高興。不開心的投資者大概有兩批人。一批是踏空行情的,一批是清倉賣飛的。

上周五清倉的,有些是因爲看到短期連續上漲的盤面,便下意識地以爲要回調。結果沒想到,新高之後還有新高。這裏面除瞭有降準的紅包之外,也離不開堅實的基本面。

這說明什麽問題?

看盤面當然沒壞處,但用盤面上一點風吹草動去預判未來的走勢,恐怕就有點強行解釋瞭。盤面變動是由資金決定的,而基本面變動則是經濟規律決定的。

真理都是光明磊落的。也就是說,基於經濟規律的基本面投資,天生就站在陰謀論的對立面。我們作爲投資者,隻要愛學愛問愛動腦,股市光明的未來就在等著我們。

掃二維碼用手機看

南通衆益鑫化工有限公司

地址:江蘇省如東(dōng)縣沿海經濟開發(fā)區黃海三路10号

技術部:

電話:0513-84812222、84817888

傳真:0513-84813936

銷售部:

聯系人:姚晶晶

手機:13584620555

電話:0513-84531888 傳真:0513-84531888

郵箱:sales@zyxchem.com

識别二維碼瞭(le)解更多産(chǎn)品

品質爲上、信譽爲重

更多精彩等著你!

Copyright © 南通衆(zhòng)益鑫化工有限公司 All rights reserved 蘇(sū)ICP備(bèi)15058282号